芦哲李昌萌王洋(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

核心观点

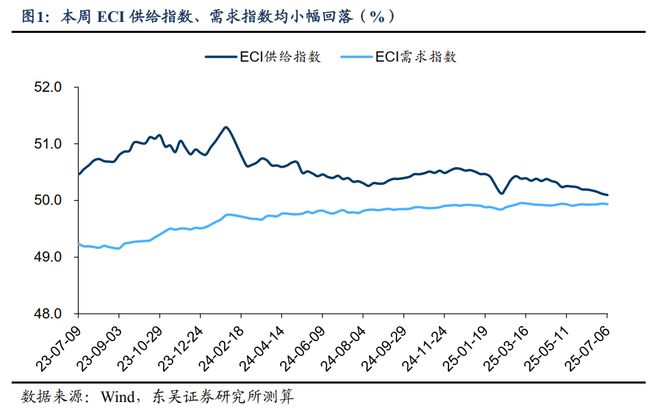

周度ECI指数:从周度数据来看,截至2025年7月6日,本周ECI供给指数为50.10%,较上周回落0.02个百分点;ECI需求指数为49.93%,较上周回落0.01个百分点。从分项来看,ECI投资指数为49.98%,较上周回升0.01个百分点;ECI消费指数为49.71%,较上周回落0.03个百分点;ECI出口指数为50.22%,较上周回升0.01个百分点。

月度ECI指数:从7月第一个周的高频数据来看,ECI供给指数为50.10%,较6月回落0.06个百分点;ECI需求指数为49.93%,较6月环比持平。从分项来看,ECI投资指数为49.98%,较6月回升0.01个百分点;ECI消费指数为49.71%,较6月回落0.04个百分点;ECI出口指数为50.22%,较6月回升0.02个百分点。从ECI指数来看,7月份受高温天气的影响,工业生产整体景气度环比小幅放缓,全国最大电力负荷也创下历史新高,需求端则仍呈现结构分化,汽车零售和居民出行数据均延续修复态势,主要城市地产销售面积仍录得小幅负增长,出口端量价走势有所分化。消费方面,6月份乘用车零售延续修复态势,零售数量同比增长15%,较5月份的13%进一步回暖。随着暑期的来临,居民出行数据明显回暖,航班执飞数量和执飞率均优于去年同期,主要旅游平台的相关数据也指向7月出游数据较去年增长明显;出口方面,6月下旬以来出口量价有所分化,主要港口货物吞吐量边际回暖,而包括集装箱运价指数和波罗的海干散货指数在内的海运价格指数则有所回落,一定程度指向出口仍面临一定不确定性,需关注美国关税豁免日到期后期关税政策的边际变化。

ELI指数:

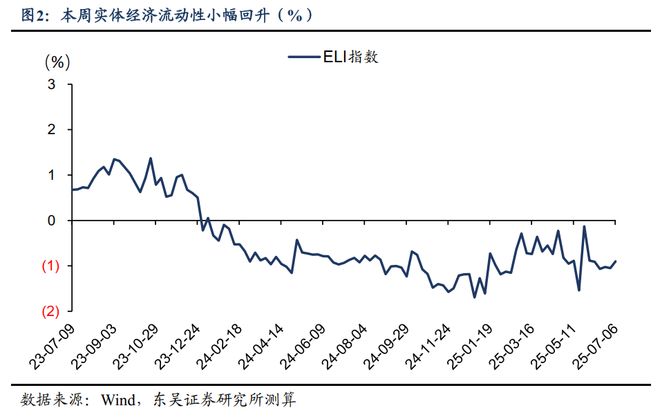

截至2025年7月6日,本周ELI指数为-0.90%,较上周回升0.15个百分点。预计6月贷款需求季节回暖、政府债融资继续推升社融增速。6月份为贷款投放“大月”,贷款需求或延续前一个月季节性回暖的态势,并且由于政府债融资继续同比多增,社融增量和增速继续回升,具体来看:(1)6月份新增贷款仍然面临“化债”的扰动,从国股银票转贴现利率看,6月份不同期限票据利率环比下行,且票据报价在月末再度翘尾上行,3个月期票据利率均值环比回落11bps至1.0%,6个月期票据利率均值环比回落6bps至1.0680%,同期同业存单利率窄幅震荡,6月份新增贷款需求季节性回暖,同时季末银行体系仍有“冲规模”的冲动,预计新增人民币贷款1.80万亿-2.0万亿元,相比去年同期小幅同比少增0.28-0.13万亿;(2)6月份政府债券融资继续扩张,根据Wind统计数据显示,6月份包括国债和地方政府债在内的政府净融资达到1.41万亿,相比去年同期政府债融资高峰同比多增0.7万亿,受政府债融资同比多增和贷款融资环比回暖的带动,预计6月社会融资规模新增3.6-3.8万亿,预计2025年6月末社融增速或环比回升至8.8%。货币政策维持适度宽松的基调,在“量”上继续“引导金融机构加大货币信贷投放力度”,在“价”上“推动社会综合融资成本下降”,预计随着总量型和结构型工具的政策效应继续显现,市场利率或延续低位震荡、实体经济流动性同比改善。

风险提示:美国关税政策仍有不确定性;政策出台力度低于市场预期;房地产改善的持续性待观察。

正文如下

1 本周双指数概览

1.1 ECI指数:关注内需变化对经济增长的影响

从周度数据来看,截至2025年7月6日,本周ECI供给指数为50.10%,较上周回落0.02个百分点;ECI需求指数为49.93%,较上周回落0.01个百分点。从分项来看,ECI投资指数为49.98%,较上周回升0.01个百分点;ECI消费指数为49.71%,较上周回落0.03个百分点;ECI出口指数为50.22%,较上周回升0.01个百分点。

从7月第一个周的高频数据来看,ECI供给指数为50.10%,较6月回落0.06个百分点;ECI需求指数为49.93%,较6月环比持平。从分项来看,ECI投资指数为49.98%,较6月回升0.01个百分点;ECI消费指数为49.71%,较6月回落0.04个百分点;ECI出口指数为50.22%,较6月回升0.02个百分点。从ECI指数来看,7月份受高温天气的影响,工业生产整体景气度环比小幅放缓,全国最大电力负荷也创下历史新高,需求端则仍呈现结构分化,汽车零售和居民出行数据均延续修复态势,主要城市地产销售面积仍录得小幅负增长,出口端量价走势有所分化。消费方面,6月份乘用车零售延续修复态势,零售数量同比增长15%,较5月份的13%进一步回暖。随着暑期的来临,居民出行数据明显回暖,航班执飞数量和执飞率均优于去年同期,主要旅游平台的相关数据也指向7月出游数据较去年增长明显;出口方面,6月下旬以来出口量价有所分化,主要港口货物吞吐量边际回暖,而包括集装箱运价指数和波罗的海干散货指数在内的海运价格指数则有所回落,一定程度指向出口仍面临一定不确定性,需关注美国关税豁免日到期后期关税政策的边际变化。

1.2 ELI指数:预计6月贷款需求季节回暖

截至2025年7月6日,本周ELI指数为-0.90%,较上周回升0.15个百分点。

预计6月贷款需求季节回暖、政府债融资继续推升社融增速。6月份为贷款投放“大月”,贷款需求或延续前一个月季节性回暖的态势,并且由于政府债融资继续同比多增,社融增量和增速继续回升,具体来看:(1)6月份新增贷款仍然面临“化债”的扰动,从国股银票转贴现利率看,6月份不同期限票据利率环比下行,且票据报价在月末再度翘尾上行,3个月期票据利率均值环比回落11bps至1.0%,6个月期票据利率均值环比回落6bps至1.0680%,同期同业存单利率窄幅震荡,6月份新增贷款需求季节性回暖,同时季末银行体系仍有“冲规模”的冲动,预计新增人民币贷款1.80万亿-2.0万亿元,相比去年同期小幅同比少增0.28-0.13万亿;(2)6月份政府债券融资继续扩张,根据Wind统计数据显示,6月份包括国债和地方政府债在内的政府净融资达到1.41万亿,相比去年同期政府债融资高峰同比多增0.7万亿,受政府债融资同比多增和贷款融资环比回暖的带动,预计6月社会融资规模新增3.6-3.8万亿,预计2025年6月末社融增速或环比回升至8.8%。货币政策维持适度宽松的基调,在“量”上继续“引导金融机构加大货币信贷投放力度”,在“价”上“推动社会综合融资成本下降”,预计随着总量型和结构型工具的政策效应继续显现,市场利率或延续低位震荡、实体经济流动性同比改善。

2 本周高频数据概览

2.1 工业生产:电厂负荷率显著高于去年同期

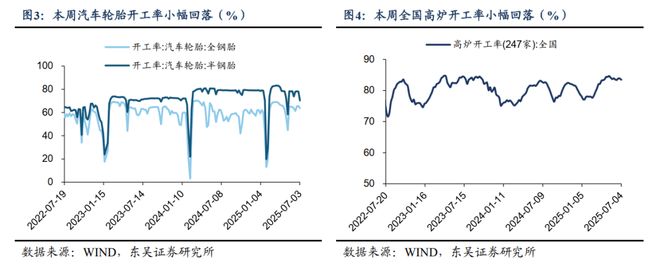

开工率方面,本周主要行业开工率环比小幅回落。其中本周汽车全/半钢胎开工率分别为63.75%和70.41%,分别环比回落1.89个百分点和7.64个百分点;本周PTA开工率录得79.13%,环比回升0.52个百分点,较去年同期回升0.09个百分点;本周钢厂高炉开工率录得83.44%,环比回落0.40个百分点,较去年同期回升0.31个百分点。

库存方面,本周六港口炼焦煤库存合计299.73万吨,环比回升19.60万吨;本周港口铁矿石合计库存录得13874.82万吨,环比回落58.52万吨;本周主要钢厂建筑钢材库存录得222.14万吨,环比回落6.12万吨。

负荷率方面,6月27日沿海七省电厂负荷率均值录得82.71%,环比回升2.71个百分点,较去年同期回升8.00个百分点;4月19日PTA工厂、聚酯工厂和江浙织机PTA产业链负荷率分别录得75.64%、89.60%和64.05%,分别环比回落1.13个百分点、回升0.25个百分点、回落1.71个百分点。

2.2 消费:居民出行数据延续回暖

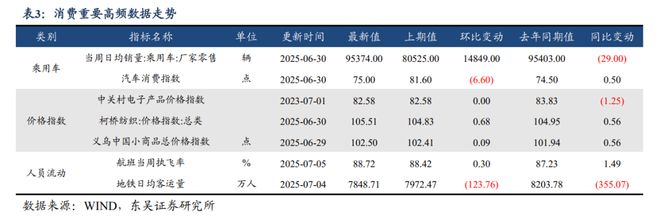

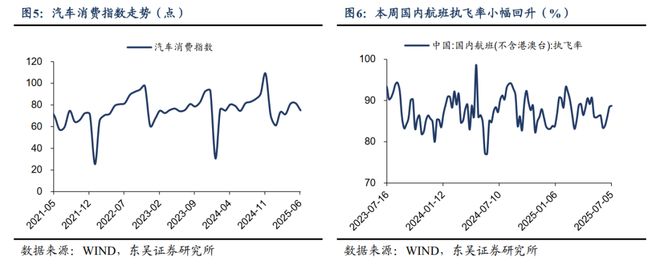

乘用车消费方面,6月30日乘用车当周日均销量录得95374辆,较去年同期回落29辆。根据乘联会发布的最新数据,6月1-30日乘用车市场零售录得203.2万辆,同比去年同期回升15.0%,环比上月同期增长5.0%,其中新能源车市场零售录得107.1万辆,同比去年同期回升25.0%,环比上月同期增长4.0%。

价格指数方面,6月30日柯桥纺织价格指数录得105.51点,环比回升0.68个百分点;6月29日义乌中国小商品总价格指数录得102.50点,环比回升0.09点。

人员流动方面,上周航班执飞率均值为88.72%,环比回升0.30个百分点,较去年同期回升1.49个百分点。地铁日均客运量录得7848.71万人,环比回落123.76万人,较去年同期回落355.07万人。

2.3 投资:基建实物工作量优于去年同期

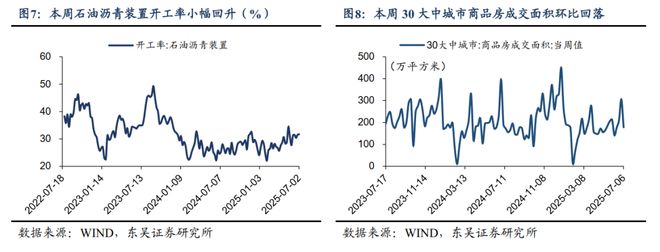

基建投资方面,2025年7月2日石油沥青装置开工率录得31.70%,环比回升0.20个百分点,较去年同期回升6.50个百分点;2025年6月27日全国水泥发运率录得40.81%,环比回落0.14个百分点,较去年同期回升3.23个百分点。

房地产投资方面,上周100大中城市供应土地占地面积录得1503.48万平方米,环比增长20.48%;本周30大中城市商品房成交面积录得177.95万平方米,环比回落41.80%。6月下旬普通硅酸盐水泥市场价录得292.10元/吨,环比回落5.60元/吨;6月下旬浮法平板玻璃市场价录得1200.00元/吨,环比回落13.40元/吨。

2.4 出口:海运价格指数回落指向出口动能或有所下降

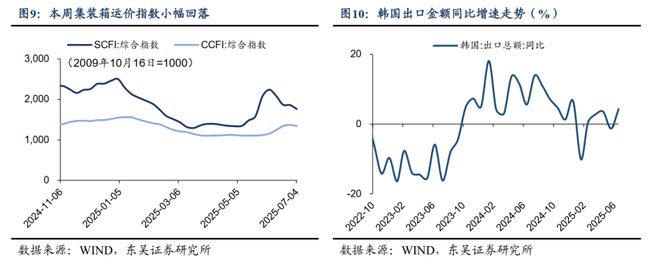

出口价格方面,本周上海/中国出口集装箱运价指数分别录得1763.49点和1342.99点,分别环比回落98.02点和26.35点;本周波罗的海干散货指数均值录得1452.00点,环比回落166.80点。

出口数量方面,韩国6月出口总额同比增速录得4.30%,较5月回升5.60个百分点,较去年回落1.30个百分点。国内方面,6月23日-6月29日监测港口累计完成货物吞吐量录得27435.4万吨,环比增长4.01%。

2.5 通胀:6月CPI同比或录得小幅负增长

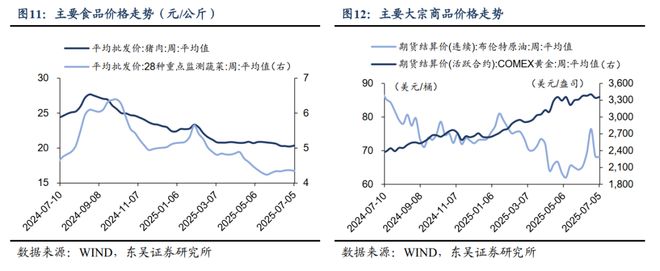

国内方面,本周猪肉平均批发价录得20.38元/公斤,环比回升0.15元/公斤;本周28种重点监测蔬菜平均批发价录得4.35元/公斤,环比回落0.02元/公斤。

国际方面,本周布伦特原油期货结算价录得68.19美元/桶,环比回落0.17美元/桶;本周COMEX黄金期货结算价录得3357.24美元/盎司,环比回升15.72美元/盎司。

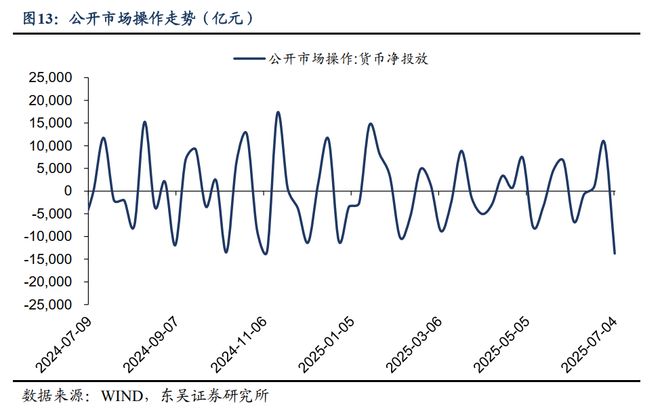

2.6 流动性:本周货币净回笼13753亿元

公开市场操作方面,本周央行进行6522.0亿元逆回购操作,有20275.0亿元逆回购到期,当周货币净回笼13753.0亿元。

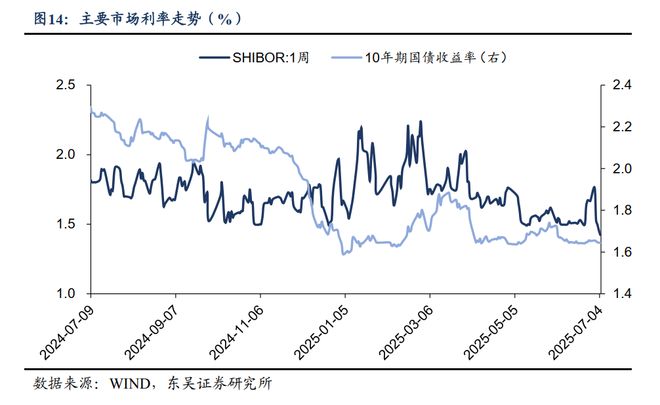

受到政策及资金面变化影响,本周7天shibor利率小幅回落,从周初的1.7630%回落至周末的1.4230%;本周10年期国债收益率小幅回落,从周初的1.6553 %回落至周末的1.6439%。

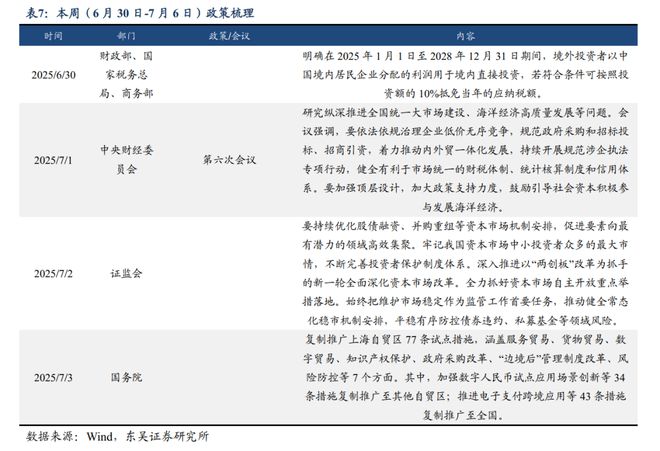

3. 本周政策一览

4. 风险提示

美国关税政策仍有不确定性;政策出台力度低于市场预期;房地产改善的持续性待观察。

以上为报告部分内容,完整报告请查看《政府债融资多增或推升6月社融增速——量化经济指数周报-20250706》

还没有评论,来说两句吧...